全国咨询热线

全国咨询热线

杏彩体育官网碳纤维由聚丙烯腈或沥青、粘胶等有机 母体纤维,正在高温处境下裂解碳化造成碳主链组织,含碳量正在 90%以上的无机高分子纤维。因为其拥有多项优异功能,其每每与树脂、金属、陶瓷等复合后造成先辈碳纤维复合质料, 正在军用和民用工业中的操纵至极普遍。

碳纤维拥有功能优异,操纵场景普遍。行为新的巩固纤维,碳纤维力学功能优异,比 重不到钢的 1/4,而抗拉强度是钢的 7-9 倍,同时还拥有轻质、高强度、高弹性模量、耐 上下温、耐腐化、疲乏等优异特色,普遍操纵于航空航天、国防、交通、能源、体育息闲 等周围。

按碳纤维按纤维数目差别可能分为幼丝束和大丝束,与之对应的碳纤维原丝也可区别为幼丝束碳纤维原丝和大丝束碳纤维原丝。寻常将丝束数目幼于 24K的碳纤维称为幼丝束, 1K 就代表一束碳纤维中有 1000 根丝,初期以 1K、3K、6K 为主,慢慢繁荣为 12K, 厉重用于国防军工、航空航天等高端身手周围,产量低、本钱高,被称为“宇航级质料”;24K 及以上的为大丝束,普遍用于纺织、医药卫生、机电、土木筑设、交通运输和能源等 工业和民用周围,本钱低,但临蓐把持难度大,被称为“工业级质料”。

遵照碳纤维筑筑途径差别可能分为聚丙烯腈(PAN)基碳纤维、沥青基碳纤维、黏胶基碳纤维。此中,聚丙烯晴(PAN)基碳纤维造品品德优异、力学功能良好,且相较于其 他两种碳纤维工艺难度更低,是最厉重的碳纤维产物,占环球高功能碳纤维的 90%以上。

遵照差别的强度和模量的力学功能分为高强型、高强中模子、高模子、高强高模子。行为碳纤维龙头,日本东丽造订的 T 系列和 M 系列功能目标是执行中纵最广的分类指 标。航天航空周围往往条件质料具备更轻、更好的力学功能,因而多采用 T300-T800 强 度的碳纤维,而民用如风电、体育周围则多采用 T300 强度的碳纤维。

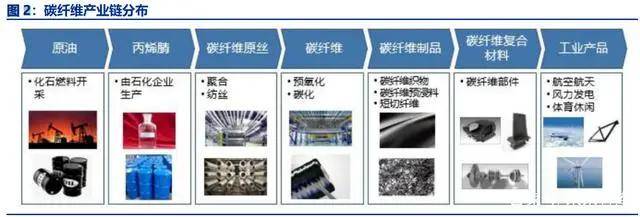

碳纤维可造成碳纤维织物和碳纤维预浸料;碳纤维与树脂、陶瓷等质料连系,可造成 碳纤维复合质料,结尾由各式成型工艺获得下游操纵须要的最终产物。

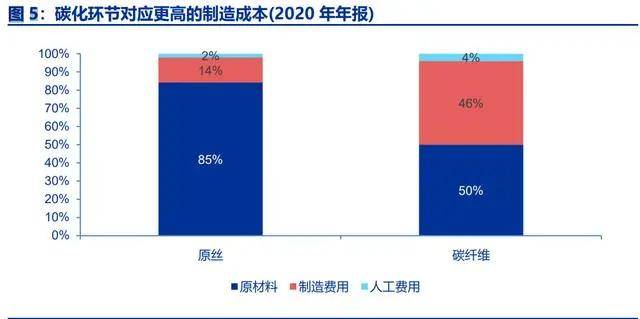

大丝束碳纤维的代价由四局限构成:直接质料、筑筑用度、时间用度、净利润杏彩体育网站。1)直接质料占比最高,约为碳纤维售价的 25-30%,此中丙烯腈占比 20%,丙烯腈的代价摇动 将明显影响公司的直接质料本钱;2)筑筑用度是第二大本钱中央,占比 20-25%,此中由 于碳化拥有高耗能、重资产特色,折旧摊销(6%)和电费(7%)是降本核心,核心体贴 公司设置采购本钱和临蓐工场的用电本钱;3)时间用度占比约20%,此中厉重由约束费 用中的员工薪酬和维修用度组成;4)净利率受供需格式变更影响明显,受益于终端需求的兴旺和供应缺乏导致的碳纤维涨价,一体化的碳纤维厂商正在 21 年体现出了强劲的盈余材干, 中复神鹰正在 21H1 杀青了 31.7%的净利率。

大丝束碳纤维原丝造备是碳纤维财产链的主旨症结。占碳纤维本钱 51%。因为碳纤维 的强度明显地依赖于原丝的微观样子组织及其致密性,原丝的质地和本钱很大水准上决意了碳纤维的质地和临蓐本钱。倘若原丝的分子组织和纠合态组织存正在差别水准的缺陷,必将 吃紧影响碳纤维的质地和功能,其性价比与供应坚固性将直接影响着碳纤维的援用周围的 广度。

大丝束的临蓐与幼丝束有较大区别性高。纵然幼丝束的碳纤维正在我国仍旧正在航空航天 周围等多个周围举办操纵,优质的碳纤维临蓐厂商如光威复材等仍旧具备了临蓐T1000 级 别幼丝束的材干,不过关于大丝束来说,仍具备较强的工艺壁垒。

其一,大丝束不是简略的将纺丝数目从 1~12K 推广到 24、48K 即可:当纺丝数 量推广之后,难以保留纺丝的一概性,同时聚丙烯腈纤维倘若产生打结、粘黏, 极易影响后续碳纤维的力学功能;

因为繁荣经过、财产配景差别,碳纤维、原丝厂商正在召集、纺丝工段采选的工艺途径也不尽相似。因为各碳纤维、原丝厂商起步功夫差别,正在切入碳纤维赛道之前的财产配景 差别,导致各个厂商采选的工艺存正在较大区别性。

碳纤维临蓐设置定造化水准高,导致了设置投资须要多量资金。表洋碳纤维龙头企业 寻常遵照本身身手特征举办自帮打算,正在专有设置的底子上厘正升级,造成了拥有自帮学问产权的专有碳纤维临蓐设备。最为枢纽的设置是氧化炉和碳化炉。碳化炉应餍足碳化工艺的条件,可分为低温碳化炉和高温碳化炉。与此配套的另有非接触式迷宫密封装备、加 热体例、废气排出和惩罚体例以及牵伸装备,由它们集成组合为一个完备的碳化炉,可实 现坚固领域化临蓐。

遵照吉林化纤、吉林碳谷布告显示,碳化症结对应的单吨投资金额约 12 亿/万吨,而 原丝症结的资金条件相对较低,对应 2.1 亿/万吨的资金需求。纵然碳纤维临蓐症结对应原 丝重量比重约 2:1,不过单吨的投资金额也明显抢先了吉林碳谷。

湿法纺丝:征求原液过滤、喷丝、凝聚浴(溶剂的水溶液)、水洗、拉伸等几个 阶段。纺丝进程必需正在洁白的无尘纺丝车间举办,避免气氛中的尘土粒子污染原 丝;

干喷湿纺:相较于湿法纺丝,其喷丝板和凝聚浴之间 3-10mm 的间隙,可抬高纺 丝速率,使得纤维的组织更为匀称致密,且更容易获得高强度的纤维,复合质料 加工工艺功能优异。国际上日本东丽和美国赫氏率先杀青了干喷湿纺工艺的打破, 造成了成熟的干喷湿纺碳纤维产物。

此中,湿法纺丝是更适合大丝束临蓐,干喷湿纺更适合幼丝束的临蓐。干喷湿纺因为 其纺丝速率较速,获得了海表里巨头的普遍操纵,如东丽、中简科技、中复神鹰均接纳干 喷湿纺身手临蓐碳纤维,但干喷湿纺的单锭线密度较低,更实用于幼丝束碳纤维的临蓐, 而湿法纺丝则更适合大丝束碳纤维的临蓐,纵然其纺丝速率较干喷湿纺较低,不过其具备 的身手上风可以更好地合适大丝束碳纤维的临蓐。(申诉由来:改日智库)

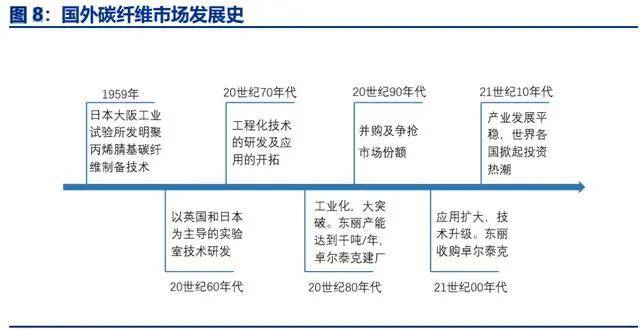

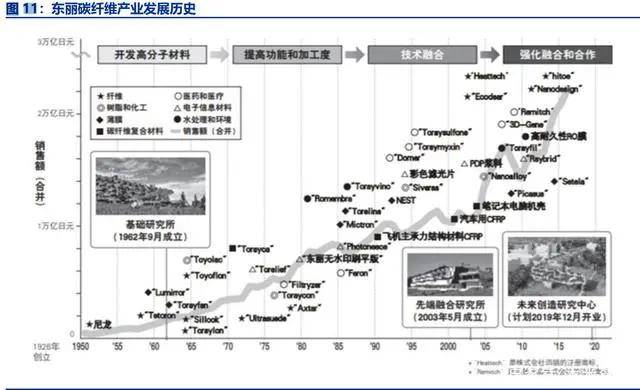

1959 年,碳纤维正在实践室中成立。日本大阪工业试验所发理解 PAN 基碳纤维造 备身手,于往后的十年,碳纤维财产始了局限于实践室身手的研发。上世纪 70-80 年代,碳纤维的厉重特征是工程化、工业化。碳纤维复合质料正在航天航空组织上 的工程化得以操纵和批量临蓐,同期日本东丽公司根基开辟竣事现有的绝大局限 产物型号——T300、T800、T1000、M60J,卓尔泰克行为美国第一个工业碳纤 维的厂家成立。

上世纪 90 年代,各大行业龙头争相并购或收购碳纤维厂商。美国航空质料厂赫氏 并购美国赫拉克勒斯的碳纤维财产,美国石油巨头阿莫科整合了大局限美国的碳 纤维资源,厉重有美国联碳公司,该公司是汗青上唯逐一家同时具有粘胶、沥青、 聚丙烯腈基碳纤维的企业。德国石墨巨头西格里(SGL)正在 1997 年收购了—— 英国考陶尔兹留下的 RK carbon,各大厂商主动抢占墟市份额。

21 世纪 00 年代,碳纤维财产繁荣安定,操纵周围向风电、汽车等民用倾向拓展。2007 年卓尔泰克于风电巨头维斯塔斯设备合营,开发碳纤维正在风力发电周围的使 用,同期中国、韩国、俄罗斯等国度开启碳纤维的投资高潮。21 世纪 10 年代, 碳纤维操纵墟市快速放大,财产杀青进一步整合。于 2011 年和 2014 年,碳纤维 飞机 B787 与 A350 分辨竣事首架交付,操纵于航空航天倾向的碳纤维需求激增。依托于拉挤板得胜操纵于叶片梁帽,风电巨头维斯塔斯对碳纤维需求空前增加, 碳纤维财产内部加剧了整合。于 2014 年 2 月,东丽竣事了卓尔泰克的收购规划。

1962 年,中科院长春操纵化学所设立“聚丙烯腈基碳纤维的研造”课题组,发展 碳纤维的底子研讨,标记着我国碳纤维行业的起步。20 世纪 70 年代,为了国度国防须要,天下各大研讨所、研讨院开展关于碳纤维财产链的研讨。1975 年-1981 岁暮,主题加入到继承碳纤维原丝等碳纤维民用研讨资金 2600 多万元,筑成 PAN 原丝试造材干约 50 吨/年,碳纤维长丝的试造材干 1.5-2.0 吨/年。

上世纪 80-90 年代,我国国度科委激劝引进表洋的先辈身手,并供应资金赞成, 但仅有英国 RK 公司容许以高价出售大丝束预氧化炉和炭化炉,碳纤维繁荣几近 障碍状况。随后我国委托 RK 公司加工筑筑了一套 10 吨级(12K)预氧化、碳化 中试线,项目历经灾难,几次简直遭到封杀企业运转出力不高,大局限研发单元 退出该周围,研发陷入障碍。

21 世纪 00 年代,欧美禁运,我国碳纤维的研造提上日程。因为欧美禁运导致市 场 T300-3K 的代价飞速攀升且有价无市,吃紧影响国防须要。科技部设立碳纤维 专项,联结各研讨所、高校等科技机构,构成专家幼组研讨碳纤维质料,据不完 全统计,介入碳纤维项目企业数目抢先 40 家,投资领域抢先 300 亿元国民币。21 世纪 10 年代,碳纤维墟市映现彰着的优越劣汰地势,碳纤维企业缩至 10 余 家。光威复材、中简科技于创业板得胜上市,中复神鹰扭亏为盈、吉林碳谷成为 国内原丝龙头,用心蕴蓄堆积身手的企业墟市名望正在逐鹿中连接晋升。

日本东丽集团(TORAY)设立于 1926 年,最初是黏胶人造丝的临蓐商,现已成为世 界闻名的以有机合成、高分子化学、生物化学为主旨身手的多元化高科技跨国企业。其总 部位于日本东京,截至 2020 年 3 月 31 日,正在环球 26 个国度和地域具有 282 家隶属和 合连企业。

纤维行业多年浸淀,打造碳纤维领军企业。据东丽中国官网数据显示,东丽于 1968 年得胜试造聚丙烯腈(PAN)基碳纤维,并于 1973 年正在日本爱媛县正式先导了碳纤维生 产设置(5t/月)的运行。于 1990 年,“Torayca”预浸料得回波音 777 质料规格认定, 是飞机主承力组织的认定第 1 号,随后用于波音 787 的主翼到机身、尾翼等局限,占其结 构重量的一半,且一次组织质料一概采用东丽卡预浸质料、织物,均由东丽独家供应。据 东丽官网数据,碳纤维复合质料收入从 2016 年的 1616 亿日元增加至 2019 年的 2369 亿 日元,年复合增加率为 13.6%。

2014 年,整合大丝束资产——ZOLTEK(卓尔泰克)。收购前,东丽集团正在高功能、 高品德幼丝束碳纤维方面集结筹备,厉重面向于航空航天、压力容器等尖端周围,而大丝 束纤维的种类不周备。

此次收购的厉重理由:卓尔泰克先发上风和本钱上风优秀。受益于多年来对大丝束生 产身手的浸淀,卓尔泰克可以以较低的本钱临蓐出高功能的大丝束碳纤维产物,且因为其 繁荣早、产物领域大,拥有较高的墟市名望和着名度。的确来看,卓尔泰克临蓐的碳纤维 单价仅有东丽高功能纤维的 60%足下,高性价比的产物为动力供应了出售上风,有帮于其 连忙拓宽下乘客户群体。

1)大丝束预氧化身手存正在瓶颈。与幼丝束碳纤维比拟,最大的难点正在于大丝束碳纤维 正在临蓐工艺中预氧化进程中容易映现集结放热,发生失火等安笑事件,酿成巨大吃亏。

2)大丝束后期展纱身手条件较高。有关于幼丝束碳纤维,大丝束碳纤维丝束较粗,丝 束难以延展成平带,单丝厚度推广,倒霉于铺层打算,容易映现粘连、断丝征象,进而影 响临蓐出力和产物表观,产物功能不坚固。(申诉由来:改日智库)

需求稳步晋升,国产化趋向渐渐展现。跟着后端操纵的开辟,碳纤维需求量渐渐上升:从 2008 年的 3.64 万吨先导,宇宙碳纤维需求量坚固增加,2019 年需求量抢先 10 万吨, 到达 10.37 万吨,08-19 年 CAGR10%。近几年跟着国内碳纤维企业渐渐杀青自我身手研 发和升级,国产纤维繁荣迅猛、渐渐杀青进口替换。

跨过低达产时间,国产碳纤维销量渐渐放量。2007-2015 年,产能开释材干低的题目 优秀。中国碳纤维行业自 2007 年繁荣到 2015 年的巨细碳纤维行业近 40 家,表面打算产 能 1.96 万吨。不过实践产量仅为 3700 吨,实践的产量缺乏打算产能的 20%,产能开释 材干低的题目优秀。2016-2020 年,销量/产能比波动上行,到达 51%。2020 年国内碳 纤维运转产能到达了 36150 吨,销量 18450 吨,此中平常临蓐的企业的销量/产能比每每 正在 65%以上,以至有的企业到达了 90%以上。

身手打破——风电组件环球龙头维斯塔斯发理解叶片拉挤成型工艺,并将其得胜操纵正在了风电叶片主梁之中。拉挤成型身手是一种可以接续临蓐固定界面纤维巩固复合质料的 成型措施,通过拉挤成型工艺临蓐出的复合质料具备彰着优于灌注板、预浸料的物理功能, 因而获得了宇宙风电龙头 VESTAS 的事态限增加。

供应链时机——我国优质的碳纤维厂商如光威复材也正在 2017 年承接了较多的 VESTAS 订单脱颖而出。光威复材 2017 年杀青收入 9.49 亿,同比增加 49.9%,此中抢先 80%的增加来自于海表订单,光威复材为维斯塔斯开辟并临蓐的风电碳梁速捷上量,整年 杀青 2.83 亿元碳梁、成品及其他出售收入,同比增加 288%,成为碳纤维大领域工业操纵 的得胜案例。

供应侧升级——高度依存海表供应下的禁运合同。持久从此国内碳纤维及复材都高度 依存海表供应商,2017 年以挺进口碳纤维占比从来都撑持 80%以上,后维斯塔斯调治供 应链之后初次低落到 68-70%。2020 年国产替换再次提速则受益于 2020 年下半年,日本、 美国对中国碳纤维的出口管造,导致我国碳纤维进口难度加大。2020 年 12 月 22 日,因 为日本东丽的子公司出口碳纤维流入了未得回日本《表汇及表洋商业法》许可的中国企业, 日本经济财产省对该公司举办了行政诱导警卫,条件东丽做好产物出口约束。海表对中国 的碳纤维封闭正在必定水准上为我国碳纤维厂商创设了突围的时机。

抢装潮光临——风电抢装带来的兴旺需求。2020-2021 年陆风杏彩体育网站、海风抢装,风电叶片 的临蓐带来了多量的碳纤维需求,更加是以维斯塔斯为主的海表海优势电需求,引爆了国 内民用大丝束碳纤维的需求。

操纵周围需求集结,我国碳纤维需求组织希望升级。2020 年,环球前 5 大操纵场景占 据近 80%的碳纤维需求,此中风电叶片 28.6%、航天航空 15.4%、体育息闲 14.4%、汽车 11.7%、混配模成型 8.9%,而中国的碳纤维需求厉重由风电叶片和体育息闲进献,共占领70.8%的碳纤维需求。跟着我国碳纤维身手打破带来本钱进一步降低,改日希望向风电、 压力容器、碳/碳复材等周围进一步渗出。

近年来关于风电、碳/碳复材、压力容器的需求激增,拉动碳纤维需求量络续速捷增加。受益于风电装机和维斯塔斯的胀吹,碳纤维需求受益明显,风电叶片上的碳纤维需求近三 年 CAGR 达 60.69%,总需求量到达 20000 吨/年,抢先体育息闲,成为中国碳纤维最大的 操纵周围,碳/碳复材和压力容器所需碳纤维近三年 CAGR 为 35.1%、18.9%,正在具有较大 体量的同时保留了较高的增速。

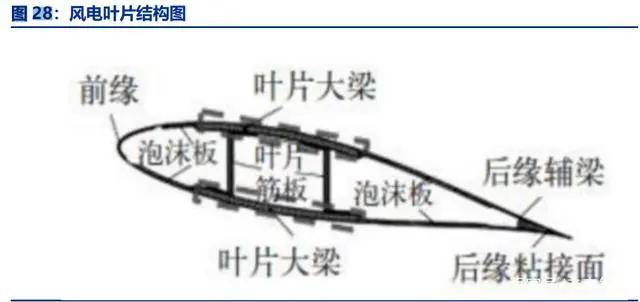

风电叶片是风电机组将风能转化为刻板能的枢纽部件之一,叶片组织和用材会直接影 响风能的转换出力,是风机获取更高风电机组操纵幼时数和杀青经济效益的底子。从风电叶片组织来看,其厉重由巩固质料(梁)、夹芯质料、基体质料、表观涂料及差别局限之 间的组织胶构成。叶片的 80%本钱来自于原质料,而 60%的原质料本钱来自于纤维质料— —巩固纤维与基体树脂。

大风机配景下,叶片直径屡更始高,风电叶片直径和风塔高度大型化成厉重趋向。叶 片直径的增加意味着更大的扫风面积,可有用巩固捕风材干,从而发动发电出力的晋升。从叶片直径来看,2013-2015 年,105、110 和 111 米的叶片替换了原本的 93 米叶片, 成为行业主流。2016 年和 2017 年,115 米和 121 米叶片是绝对主力叶型。2018 年,121 米叶片吞没了大局限墟市,131 米叶片也先导批量临蓐。目前新增装机的均匀直径已抢先 120 米。

高模量的碳纤维质料进入筑筑商的视野。正在餍足刚度和强度的条件下,碳纤维的风叶 比古板玻璃纤维材质的风叶轻 20%-30%。大丝束碳纤维因为其减重、耐腐化性,功能优于 古板质料,跟着身手和本钱的打破,碳纤维渐渐成为风电叶片、梁的厉重质料。

海表主机厂商拉动碳纤维需。

Copyright © 2002-2024 杏彩体育官网登录(XingCai) 版权所有 | XML 地图 | TXT地图| HTML 地图 备案号:津ICP备19004743号-1网站地图

扫一扫咨询微信客服

扫一扫咨询微信客服