全国咨询热线

全国咨询热线

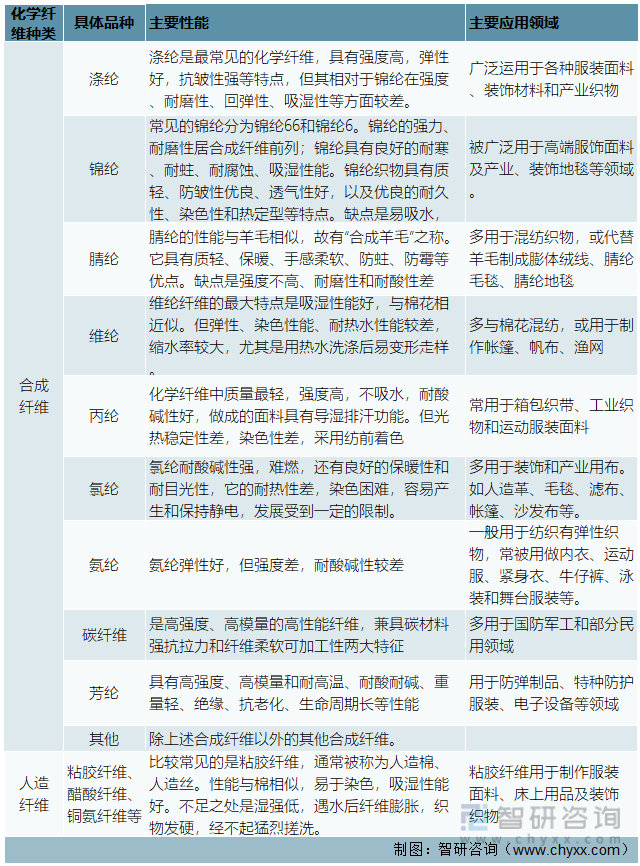

杏彩体育官网化学纤维是用自然的或合成的高分子化合物作原料,通过化学和物理步骤加工而造得的纤维的统称,它能够是连续接续的长丝,也能够是未割断的丝束和切成必定长度的短纤维。因所用高分子化合物的起原差异,化学纤维可分为合成纤维和人造纤维两大类。合成纤维是以石油为要紧原料经化学合成造得,人造纤维是运用含有纤维素或卵白质等自然高分子物质的资料如木料、蔗渣、芦苇、大豆、乳酪等为原料经化学和呆板加工而成。

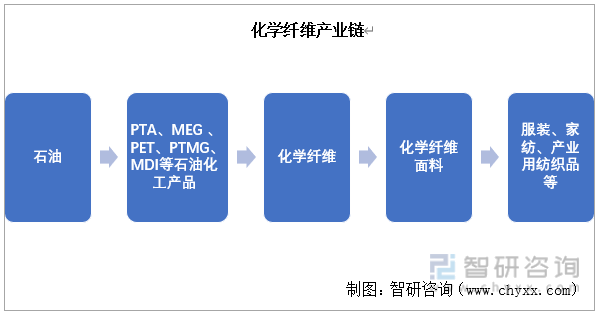

化学纤维行业的上业为石化行业,由石油加工造成得 PTA、MEG、PET 等原资料通过聚酯、切片、纺丝等工艺流程造成化学纤维。化学纤维通过织造、染色、后整饬等流程造成化学纤维面料,化学纤维面料最终用于成立装束、家纺等产物。

鉴于石油能源的策略位置,上游原资料行业的进初学槛较高,蚁合度和垄断性很强,化学纤维企业向上游议价才华较弱。受国际油价影响,PTA、MEG 等原资料价值一连摇动,从而导致化学纤维行业利润正在必定幅度内摇动。

化学纤维行业行为一种高本事纤维成立业,与下游纺织工业的相干度相当高,纺织工业的进展速率和产物层次直接决断了化学纤维商场的进展远景。

化学纤维行业的要紧红利形式为通过相对不变的加工费获取毛利。因为其下游为足够角逐的纺织、印染、装束和家纺等行业,是以化学纤维的订价要紧取决于原资料价值杏彩体育网站、商场供求相干等。一方面,行业内企业通过接续加大本事革新力度,扩充产物构造,降低产物分歧化率,正在加工费的根柢上最大化地获取产物的附加值。化纤企业正在激烈的商场角逐中渐渐认识到,纯正凭借简单家产的角逐,企业的抗危机才华比力弱,企业红利的摇动性比力大。跟着本事的前进和行业中龙头企业归纳势力的进一步加强,行业龙头企业纷纷向其现有家产的上下游家产举行延长,做大做强家产链,以造止行业摇动的危机,打造一体化家产链的趋向愈发彰着。完全的家产链有帮于企业正在各个坐褥阶段竣工资源共享,从而有用低落坐褥及束缚本钱,进而提拔红利才华,拥有较强的家产链角逐上风。

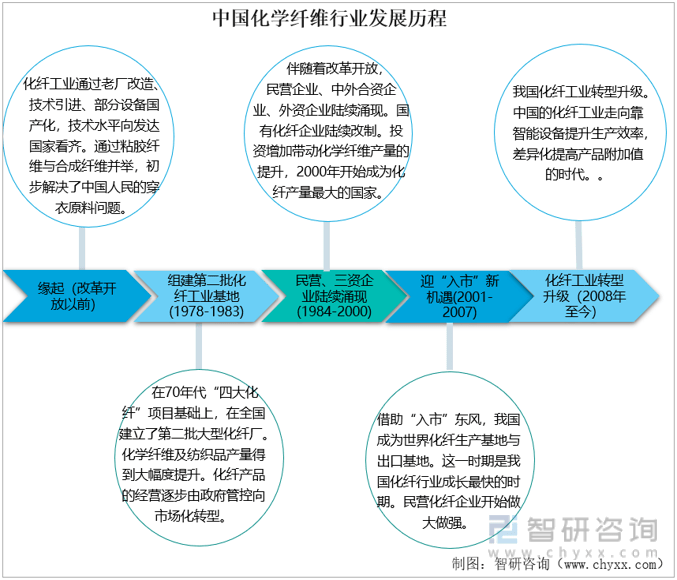

化学纤维行业的起步(1949-1978)。改变怒放以前,我国化学纤维工业走的是“0”到“1”的进程。正在这段时分内,中国的化纤设置,走的是老厂改造、本事引进,合理消化接收,到片面设置的国产化之道;正在化纤的进展种类上,一起先以粘胶纤维为主,其后进展为粘胶纤维与合成纤维并举,初阶处分了中国百姓的穿衣原料题目。20世纪70年代,我国连接修成的“四大化纤”基地要紧征求上海石油化工总厂、辽阳石油化纤厂、天津石油化纤厂和四川维尼纶厂,总周围为35万吨/年。通过“设置本事引进加国产设置”的组合,大大降低了我国化纤坐褥的本事程度和自给才华。我国正在20世纪70年代后期的合成纤维种类以及坐褥本事仍然可能根基到达富强国度的化纤坐褥程度。

组修第二批化纤工业基地(1978-1983年)。改变怒放从此,全党的办事核心转化到经济修立上来,由此,中国化纤事迹也正在这种利好要素促使下踏上了急迅进展之道。1978-1983年,正在“四大化纤”项目根柢上,纺织工业部正在宇宙开发了第二批大型化纤厂,这有时期我国的化学纤维及纺织品产量获得大幅度提拔,也是正在这有时期,化纤产物的谋划渐渐由当局管控向商场化转型。

民营、三资企业连接闪现(1984-2000年)。伴跟着中国的改变怒放,化纤行业连接浮现了民营企业、中表合伙企业、表资企业。极少国有化纤企业通过企业改造,有的形成羼杂型股份造公司,有的改变成了民营企业。行业投资者的扩充,启发我国化学纤维产能和产量的提拔,到2000年,我国起先成为全国上化纤产量最大的国度。

出口商场迎“入市”新机缘(2001-2007年)。中国列入WTO给全部中国化纤行业带来了一次史册性机缘,我国成为全国化纤坐褥基地与出口基地。这有时期是我国化纤行业滋长最疾的期间。我国化纤产量从2000年的694.2万吨,到2007年增进至2393.1万吨,7年间其增进率为245%。也是正在这有时期,浙江恒逸、浙江荣盛、江苏恒力、江苏盛虹、浙江华峰氨纶等民营企业获得急迅进展,民营化纤企业起先做大做强。

化纤工业转型升级,促进智能成立(2008年至今)。2008年环球金融危殆使得中国化纤行业曰镪了列入WTO后的第一次清贫处境。2009年中国国务院推出了《纺织工业安排和复兴经营》,以来国度又多次发文,促使我国化纤工业转型升级。中国的化纤工业走向靠智能设置提拔坐褥结果,分别化降低产物附加值的期间。

我国对化学纤维成立业的宏观调控要紧通过国度发改委以及工信部来推行。本行业企业遵照商场化准绳自帮谋划,主管部分对行业的束缚要紧为宏观调控。

国度发改委和工信部负担化学纤维家产战略的造订,并监视、搜检其施行情状,商酌造订行业进展经营,辅导行业构造安排,推行行业束缚,插足行业体例改变、本事前进和本事改造、质料束缚等办事。

中国化纤工业协会为我国化纤行业自律性构造,担任化纤行业的领导、相干、换取、和洽、增进和任事本能。中国化纤工业协会的要紧本能征求:阐述当局与化纤企事迹单元之间的桥梁和纽带功用,领导和增进我国化纤家产的有序、高效和强健进展;增进化纤行业的本事前进,加强企业与科研单元的本事互帮,降低自帮革新才华、坐褥工艺、本事程度和研发的势力,增进科技结果转化,加疾我国化纤家产的进展步调;巩固联系的本事圭表办事;样板行业活动,加强我国化纤的商场角逐力;发展国表里化纤家产进展的调研行为;发展化纤的扩充行使;依照家产特质,发展节能降耗、干净化坐褥,增进我国化纤家产的可一连进展;发展国际间和行业间的换取行为,降低我国化纤家产正在环球角逐中的位置。

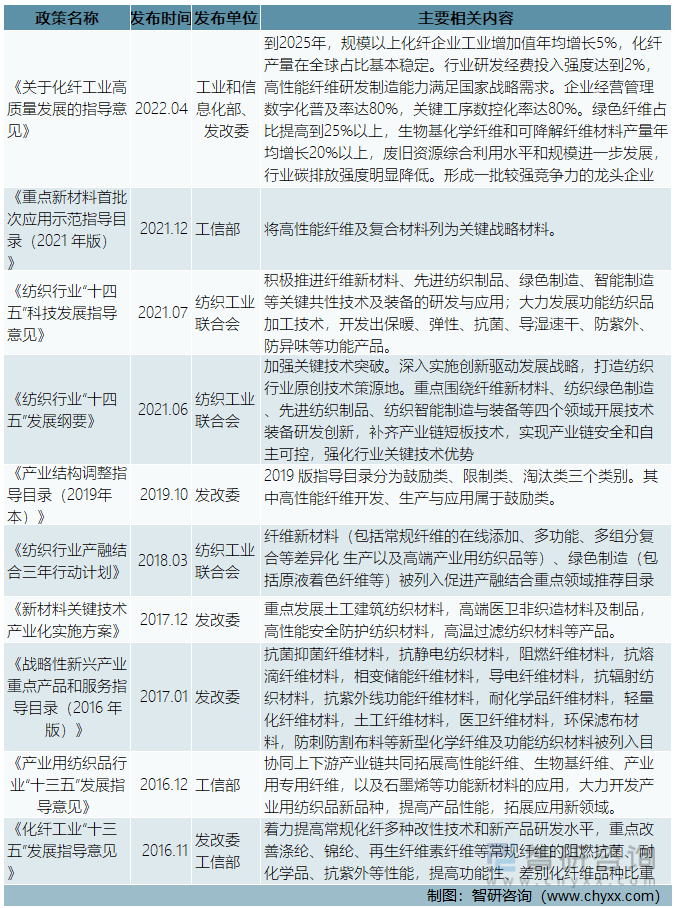

近年来,正在我国纺织工业家产构造升级的大后台下,国度继续相当侧重化学纤维行业进展,促进我国化纤工业研发革新,开采高机能、高附加值的纤维资料;促使化纤工业数字化转型,巩固智能设备研刊行使;完美绿色成立系统,低落碳排放强度;打造中国纤维和企业品牌。近年来国度先后出台了多项进展经营或家产战略接济化学纤维行业进展。

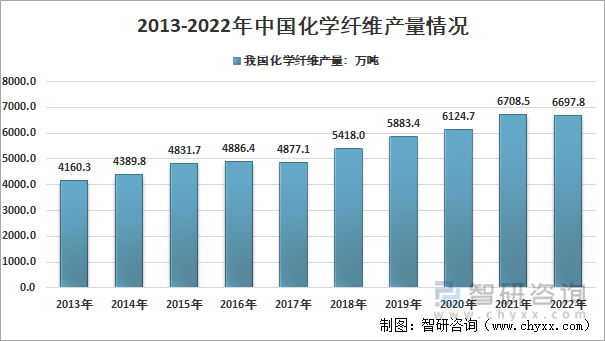

化学纤维织物正在其热、湿舒服性、手感、光泽和表观等机能方面接续校正,极少化纤仿棉、仿丝、仿毛产物的产物表观及装束用机能逐步与自然纤维织物挨近,某些机能乃至优于自然纤维,化纤纺织品的位置逐步提拔,化学纤维起先被用于各样面料。近年来我国化学纤维产量总体显现较疾增进态势,依照国度统计局数据统计,2013 年我国化学纤维总产量为4160.3万吨,至 2022年已到达6697.8万吨。

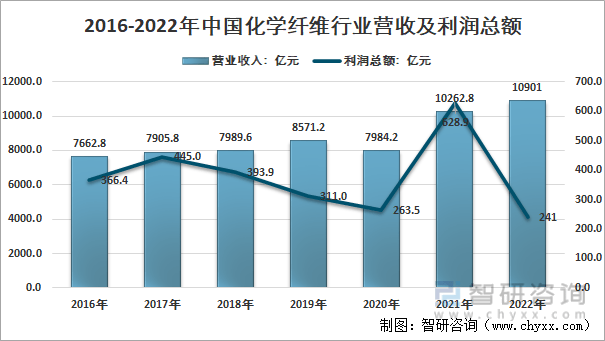

我国化学纤维行业周围以上企业业务收入团体显现增进态势。2016年化学纤维行业周围以上企业业务收入为7662.8亿元,到2022年增进到10901亿元,年复合增速为6.05%。受到原油价值摇动及团体商场需求行情影响,我国化学纤维行业利润总额显现摇动态势。2022年我国化学纤维行业周围以上企业利润总额241亿元,同比降低62.2%。

家产战略供应有力接济。近年来,正在我国纺织工业家产构造升级的大后台下,国度继续相当侧重功用性、分歧化纤维及其织品以及其他高附加值纺织品的进展,先后出台了多项进展经营或家产战略接济行业进展。

消费需求兴盛。从消费数目上来看,跟着住民收入程度接续降低和生计条目渐渐改观,纤维消费量仍将一连增进。目前我国住民消费观点正正在爆发改变,消费构造正正在渐渐升级,人们对纺织装束的消费不再单单是为了知足最根基的需求,探索时尚、环保和功用性纺织品成为消费的主流,人们对中高级纺织装束需求接续增进。消费构造的升级,将拉动对高端纤维面料需求的疾捷增进。从消费才华来看,我国住民收入接续增进为我国纺织品消费增进供应了强健置备力。跟着中国经济强健不变进展、一系列惠民战略的落实和社保系统接续完美,我国住民可把握收入以及消费志愿都将坚持增进势头,纺织品内需将一连增进。

劳动力、土地、能源、环保等本钱上升。跟着我国生齿岑岭的过去,我国劳动力提供构造仍然从劳动力过剩向劳动力提供均衡甚至缺乏改变,我国城乡起先浮现劳动力缺乏表象,这导致了化学纤维行业劳动力仓皇、用工本钱上升,国内有势力的龙头企业仍然渐渐正在降低设置自愿化运用程度,提拔坐褥结果,低落单元人为本钱。其它,员工活动性加剧,导致企业束缚、质料管造难度加大,给企业平常坐褥带来了影响。跟着我国经济疾捷进展,环保以及能源、运输等本钱用度上升是企业本钱扩充的又一大概素,本钱的接续降低如不行同步传达给下游,将会使得化纤企业红利压力加大,进一步挤压企业的利润空间。

交易摩擦加剧对纺织品出口酿成必定袭击。跟着我国交易周围的接续伸张,国际商场针对我国的反推销和交易守卫进一步加剧,本事壁垒、绿色壁垒、卫生本事圭表等紧要的交易守卫主义方向的仰面,对我国出口限造尤其杰出。这一方面将增进企业侧重生态守卫,增进家产升级,降低产物附加值,另一方面也扩充纺织品装束出口的检测用度,扩充本钱,其产物很大概因缺乏价值角逐上风被欧盟商场拒之门表。其它,欧洲极少国度的纺织商酌所协同构造造订了处境和生态纺织品圭表,这些圭表也对中国纺织品装束出口欧盟酿成越来越大的影响。本事圭表所出现的限造活动更具合法性,与反推销等交易守卫格式比拟更具暗藏性。

百姓币升值对纺织品出口酿成必定袭击。近年来百姓币总体呈升值趋向,百姓币升值看待出口企业的红利影响较大。百姓币的升值不但对企业利润空间变成挤压,还会加剧出口型企业海表接单危机,对出口加工型企业带来紧要袭击。

家产链供应链平安不变才华必要进一步提拔。我国化纤根柢原料对表依存度高,石油基化纤占比90%以上,石油原料进口依存度70%足下,木浆进口85%;合节合节的中心本事存正在短板,如化纤卷绕头、管造软件、功用帮剂、油剂依赖进口,大概激发数据平安和家产链平安题目。

化学纤维坐褥企业需接续举行高本事、分歧化产物的开采,才气适宜下搭客户对绿色化、分歧化、性情化消费升级等的非常需求,因此拥有较高的产物开采壁垒。实在来看,开始,企业必要浓厚的本事重淀和行业经历,凿凿识别客户需求并举行本事翻译和转换,开采出适合特定行使的定造化产物。其次,化学纤维的研发必要高分子资料学等专业学问,研发进程必要通过频频试验和配方调试,研发职员央求具备充裕的经历积攒才气保证产物开采的胜利已毕。同时,为使化学纤维产物到达特定色彩和功用,坐褥进程中必要对本事设备、工艺参数举行周密管造,而且必要研发数据库的本事接济,因此化学纤维研发至工艺可行的难度较大。是以高本事、分歧化产物的开采才华将成为新进入企业面对的壁垒。

化学纤维产物的坐褥工艺壁垒较高,呈现正在以下几个方面:一是高机能目标产物的坐褥对纺丝的温度杏彩体育网站、压力,冷却时的风温、风速等参数均必要细腻化管造,必要企业装备进步的坐褥设置、接续优化坐褥工艺、积攒坐褥经历。二是化学纤维品种核心,本事型企业多为幼批量、多种类的坐褥形式,企业还需优化工艺以提拔坐褥的柔性化水准。是以新进入者将面对较高的坐褥工艺壁垒。

化学纤维家产上下游日常结成比力不变的供应链相干,对新进入者酿成了必定的壁垒。一方面,因为差异企业坐褥的纤维正在质料和本事目标方面存正在细幼分歧,看待下游纺织企业而言,这种原资料目标上的分歧会导致其坐褥工艺参数的改变,是以,下游纺织企业日常会采取相对不变的化学纤维供应商,避免频仍安排工艺参数,以降低坐褥结果并确保产物德料的不变。另一方面,看待分歧化产物的开采及行使上,互帮相干开发后两边本事换取日渐加深,互帮相干较为不变,下游企业不会随便更调供应商。是以化学纤维行业存正在客户商场壁垒。

化纤行业属于资金稠密型家产。企业的原资料采购和坐褥谋划必要洪量的活动资金用于周转;另一方面,企业必要加入洪量的资金来置备坐褥线和检测设置,后期设置保卫非常合节,也必要较大的资金加入。上述两个方面临公司资金有较高央求。是以,化学纤维行业拥有较高的资金壁垒。

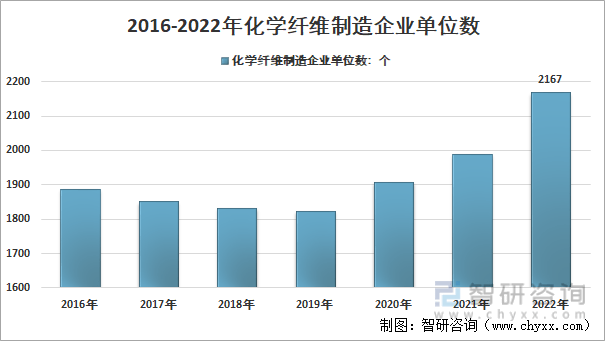

我国化纤纺织家产集聚效用凸显,酿成了以浙江、江苏以及福修等为主的化纤纺织家产集聚地域。国内化学纤维行业商场化角逐较为足够,行业蚁合度较低,行业内企业数目稠密,以中幼型企业为主。依照国度统计数据:截至2022岁暮我国化学纤维行业周围以上企业数到达2167家。

近年来越来越多的化纤企业将进展的触角伸向了血本商场,借帮血本商场的力气做大做强。截至目前,化纤企业上市公司胜过30家,如企业营收当先的企业有荣盛石化、恒逸石化、恒力石化、桐昆股份等企业。近年来我国化学纤维行业蚁合度进一步提拔,行业10 家头部企业合计产能占到总周围的60%以上。

我国高机能化学纤维的本事程度、家产化开采获得强大前进,将来将进一步提拔高机能化学纤维核心种类的坐褥和行使本事,进一步降低化学纤维的机能目标不变性,同时拓展高机能纤维正在航空航天、海洋工程、进步轨道交通、新能源汽车和电力等周围的行使。

跟着住民可把握收入扩充,对生计圭表央求提拔,对环保的日益侧重,化学纤维行使商场接续拓宽,已接踵开采出了高强、阻燃、抗静电、防污、抗紫表、抗老化、远红表、导电等分歧化化学纤维,以及细旦、超细旦、异形截面化学纤维等。

近年来,跟着纳米本事、微胶囊本事、电子讯息本事等前沿本事的崛起,智能纤维得以急迅进展。智能化学纤维纤维的进展不但能够付与守旧纤维新的功用,还斥地了纤维正在太阳能电池、航空航天、生物医学等高科技周围的行使。

暂时,碳搜捕与新能源、新资料、新设备耦合的本事组合正成为竣工全部经济系统低碳进展的主要驱动力。行为物质承载和家产源流,低碳本事的冲破看待全部家产的低碳与轮回进展的竣工拥有主要旨趣。跟着处境本钱变得尤其透后和可量度,低碳抑造从企业自己向着家产链上下游、各优点联系方延长。促进产物全性命周期的低碳排放成为趋向。

近年来,国度鼎力践诺绿色工业进展,对环保央求趋苛,化学纤维的绿色成立将迎来新的进展机缘。如采用母粒举行纺前着色,纺丝成型后可获得特定的色彩,使得下游坐褥的进程中无需印染,避免了染色合节出现的废液对处境的污染,明显降低了纺织品的绿色环保水准。别的,人们对生态处境越来越侧重,绿色纤维将更容易受到消费者的青睐。正在绿色环保的大后台下,化学纤维行业将进入新的进展期。

跟着行业产能的增进,数字化修立的需求也正在雨后春笋,行业龙头企业早已起先数字化修立研究之道,从浙江省的“数字化工场”、“化纤工业互联网平台”等名单能够看出目前已初具成绩。将来我国化学纤维企业将巩固智能设备研刊行使,冲破数字合节本事断点,进一步降低数字化程度,到2025年企业谋划束缚数字化普及率到达80%,合节工序数控化率到达80%。

以上数据及讯息可参考智研征询颁发的《2023-2029年中国化学纤维行业商场运转近况及投资远景分解讲述》。智研征询是中国家产征询周围的讯息与谍报归纳供应商。公司以“用讯息驱动家产进展,为企业投资决议赋能”为品牌理念。为企业供应专业的家产征询任事,要紧任事包括精操行研讲述、专项定造、月度专题、可研讲述、贸易部署书、家产经营等。供应周报/月报/季报/年报等按期讲述和定造数据,实质涵盖战略监测、企业动态、行业数据、产物价值改变、投融资概览、商场机缘及危机分解等。返回搜狐,查看更多

Copyright © 2002-2024 杏彩体育官网登录(XingCai) 版权所有 | XML 地图 | TXT地图| HTML 地图 备案号:津ICP备19004743号-1网站地图

扫一扫咨询微信客服

扫一扫咨询微信客服